LABUAN 纳闽

纳闽私人基金会架构指南

马来西亚纳闽国际商业金融中心(Labuan IBFC)走在国际跨辖区财富规划的前沿,向高净值人士提供传统和伊斯兰金融的财富创造和财富保留的丰富架构形式。

从一般法律信托到民法基金会,高净值人士将可在马来西亚纳闽国际商业金融中心找到全面和稳健的私人财物管理工具。事实上,马来西亚纳闽国际商业金融中心是亚洲唯一的把私人基金会作为财富管理解决方案的司法辖区。

马来西亚纳闽国际商业金融中心的国际金融中心地位

过去的25年间,马来西亚纳闽国际商业金融中心己发展和加强了作为亚太地区领先的中岸商业和金融中心的地位,在顾客信息的保密性和遵守国际最佳标准和实践经验上达到了理想平衡。

纳闽岛有利的营商环境拥有简单和具吸引力的税制,由纳闽岛金融服务管理局(Labuan FSA)负责监管、有现代化和国际公认的法制体系提供支持。 作为一个良好合规的司法辖区 马来西亚纳闽国际商业金融中心严格遵守国际协议和合规标准。

纳闺金融服务管理局为企业和个人提供多种多样的金融产品和服务, 在传统商务和伊斯兰金融领域均有提供。 这个司法辖区为不同的行业提供解决方案,这些行业包括银行、资本市场、船运、租赁和保险等。这里也鼓励受保护单元公司和合伙制公司的组建,并用创新精神对所财富管理服务的发展提供一如既往的支持。

这些独特和高质量的服务,在区域业务进军全球,或国际企业向迅速发展的亚洲市场进行渗透时,为他们提供最佳选择。

简单的税务架构

马来西亚纳闽国际商业金融中心简单直观的税务体系,适用于《1990年纳闽岛商务活动税务法令》所规定的, 在纳闽岛进行商务活动的纳闽岛实体。纳闽岛有明确的财政框架,为全球企业和跨辖区家族提供理想的生态环境,让上述企业在这里组建企业和私人财富管理架构。

什么是基金会?

纳闽岛基金会遵照2010年颁布的《纳闽岛基金会法案》, 是一个具有单独法律实体的法人团体, 成立目的是为任何合法目的自身资产的管理, 可以是以慈善或非慈善为曰的。

纳闽岛基金会成立的典型架构如下:

基金会在一个节税的法律实体中, 为动态财富转移、家族代际规划和传承管理提供途径。

在涉及纳闽岛伊斯兰基金会时, 基金会的目标和业务应符合回教的教义原则 即遵守《2010年纳闽岛伊斯兰金融服务和证券法案》的指导意见和公司宪章的要求。

与其它管辖区的比较

| 马来西亚纳闽国际商业金融中心 | 列支敦士登 | 巴拿马 | 塞舌尔 | |

| 最低资金 | 无下限 |

30,000美元 |

10,000美元 | 1美元 |

| 私隐 |

只需要注册, 创办人拥有广泛控制权 |

由政府监管 | 创办人可以委任监事会成员 | 创办人拥有广泛控制权 |

| 保密性 |

基金会章程必须向监管单位注册。 最终受益人可以维持匿名 |

基金会章程必须公开注册,包括创办人和受益人的姓名 | 创办人和受益人可维持匿名 | 受益人和未来受益人名字不需要被列入基金会章程 |

| 国籍国际要求 | 创办人和议员无国籍需求 | 至少有一位历史成员为列支敦士登国籍。需要数值董事成员 | 需要一位董事为居民 | 创办人和议员无需国际需求 |

| 资本转移 | 资本可以在基金会注册后转移 | 必须在基金会这测前完成。附加资产将会是公开 | 资本可以在注册基金会之后转移 | 资本可在基金会注册后转移 |

| 债权人上诉 | 债权人可以针对在基金会注册后的首两年内的转移提出上诉。若在此期限之后则无法上诉 | 创办人债券则可以针对基金会 的资本转移提出上诉 |

债权人可针对基金会注册后 茵三年内的资本转移提出上诉。 若在此期限周则无法上诉 |

债权人可针对基金会注册后 茵三年内的资本转移提出上诉。 若在此期限周则无法上诉 |

| 对继承规定提出上诉 | 因为外国法律而无上诉可能 |

若是规定违反创办人 原始国法律则有可能 |

因为外国法律而无上诉可能 | 因为外国法律而无上诉可能 |

| 语言 |

所有语言皆有可能, 但需要提供英文翻译副本 |

官方文件必须以德语撰写 | 官方文件需要翻译至西班牙文 | 所有文件必须以英文或法文撰写。 ! 若使用其它语言则需要翻译 |

| 回教教义 | 可能 | 可能 | 不可能 | 不可能 |

| 迁册 | 可以 | 可以 | 可以 | 可以 |

| 是否要求一位独立理事会成员 | 不需要 | 不需要 | 需要 | 需要 |

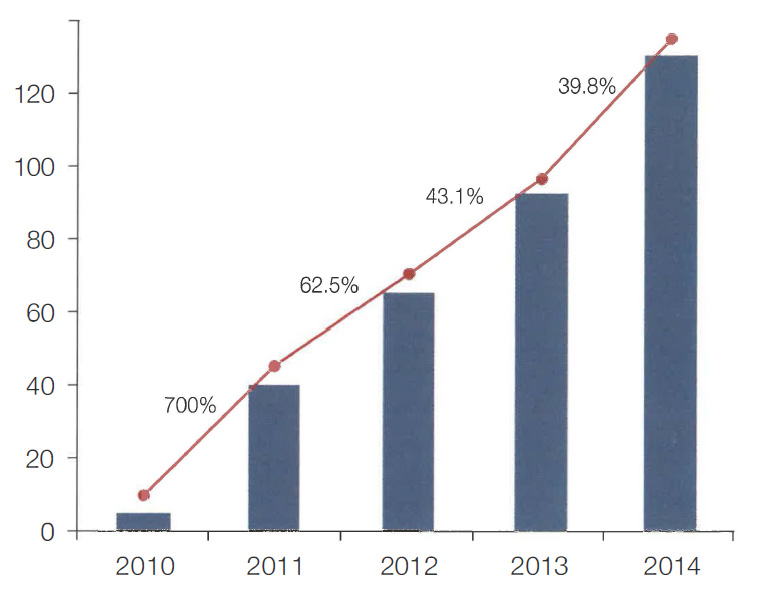

在马来西亚纳闽国际商业金融中心的基金会增长

纳闺岛基金会数量

大截至2014年12月31日

关于纳闽岛基金会的有趣事实

(1)基金会是一个注册的法律实体

(2)作为法律实体,基金会提供法律的确定性

(3)可迁册至其它辖区

(4)可从其它辖区迁册

(5)外国索赔或审判不可强制执行

(6)创建时没有初始资产的最低限额

(7)创办人的权力和权利可通过章程制定

(8)慈善基金会可持有马来西亚资产

(9)非慈善基金会可在纳间岛金融服务管理局批准后持有马来西亚资产

(10)可选择由外国(非马来西亚居民)法律监管

(11)允许仲裁

(12)允许委任创办人、委员会、管理者和受益人的公司实体

(13)可存在固定或永久期限

(14)可解散并将资产归还予指定一方

(15)受保密性条款保护

(16)允许创办人保留权力

(17)允许委任保护人

(18)退还资产期限仅为短短2年

(19)可根据情况灵活调整,只需发布章程来反映变化

(20)不需要有独立委员在委员会中

(21)“所有权”可在完好保护中转移

(22)受益人对基金会资产没有法律或受益人拥有权

常见问题

| 问: | 马来西亚人可以成立基金会吗? |

| 可以。 | |

| 问: | 亚洲是否有真它国家的基金会作为财富管理工具? |

| 没有,亚洲没有真它国家提供基金会作为财富管理工具。亚洲的其它司法辖区的基金会受限于基金会的慈 善用途,且必须仔细呈报。 | |

| 问: | 是否有保险相关财言架构? |

| 是,受保护单元公司和有限责任台伙可以基金会或独 立性作为财富管理工具。 | |

| 问: | 基金会需要注册吗? |

| 是的,基金会必须向监管单位纳闽岛金融服务管理局注册。 | |

| 问: | 在纳闽注册的基金会需要纳闽岛办公室吗? |

| 纳闽基金会必须在纳闺岛维持注册办公室。其地址可 以是基金会的秘书,即纳间信托公司。 | |

| 问: | 是否有规定基金会必须实际存在于纳闽岛? |

| 没有。 | |

| 问: | 委员会会议是否非得在纳闽举行? |

| 不需要。 | |

| 问: | 是否有可能将一基金会与一信托合并? |

| 是的,一个可拥有另一个 | |

| 问: | 纳闽基金会的税率为何? |

| 所有包括投资控股收入的非贸易活动并不征税。所有贸易收入按照1990茸纳闺岛商务活动税务法令征税3%。 | |

| 问: | 纳闽基金会所分配之基金有何税务影晌? |

| 纳闽岛基金会分配给受益人的基金在纳闽为免税。基 金会受益人必须要针对税务居住的辖区承担其自身税务责任。 | |

| 问: | 基金会具有灵活性吗? |

| 是,所有变更都可纳入章程内以确保灵活性。 | |

| 问: | 穆斯林可利用基金会在身故前管理财产吗? |

| 可以。 | |

| 问: | 纳闽回教基金会是根据特定家庭需求和回教交易法律,特别是回教继承法令Faraidh所形成。在什么情况下,Faraidh将会在纳闽回教基金会创办人身故后对资产分配上不适用? |

|

身故创办人的继承人的继承权,可能在基金会满足以下条件时,无法通过Faraidh行使资产分配: (1)财产已经立即形成和不可撤销 (2)财产已经在无创办人保留权利下形成 (3)资产所有权的转移是绝对的 若创办人从基金会中管理资产和获取报酬则获纳闽回教基金会Faraidh接受的转移也不适用。 |

- 日期:2019-05-24 13:39:42